作者:郝肖赞、李梦婷

烂尾、停工楼盘层出不穷

根据武汉绿地光谷星河绘全体业主的描述,武汉绿地光谷星河绘楼盘自2020年12月首次开盘,半年时间内该项目“九开九罄”,预售回款达48亿,涉及业主超过2428名。

但该项目自从2021年8月楼盘起已停工九个月开始,业主和武汉新高兴谷置业有限公司、市房管局和区政府三方会谈近十次,到如今2022年7月仍然面临着7.25亿重点监管资金被开发商挪用一空,楼盘工程量完成不足35%的窘境。

当前离合同交房日期2022年12月31日只剩5个多月时间,楼盘建设资金缺口近8亿,开发商已构成事实性的合同违约,绿地光谷星河绘停工烂尾几成定局。

武汉绿地光谷星河绘楼盘业主面临的问题绝不只是个例,同样的,江西省景德镇市恒大旗下的恒大珑庭,该项目2021年1月开盘,卖出了900多套。然而开盘后的5月份就停工,之后有部分楼栋复工,但一期一直没有复工。

目前全国各地楼盘烂尾、停工的情况屡见不鲜。据统计数据,截至去年年底,郑州未交付的问题项目达25249套,占比28%,大中城市里列第一;长沙、昆明、福州未交付问题项目分别为28139套、10976套和8077套,占比均超过20%; 重庆、南宁、盐城、武汉等未交付问题项目占比也都在15%左右。

导致楼盘烂尾的主要原因

1、预售资金未进监管账户

“预售资金”,预售本质上就是融资行为,预售款的使用直接影响到项目的建设成果,为减少烂尾风险,政策层面对预售款有着明确的要求。预售资金进监管账户是保障购房者权益、保证楼盘不烂尾的最有力措施。早在几年前,全国各地的住建部门就出台了非常完善的预售资金监管条例,各地住建部门都要求购房款应全部存入资金监管账户,专款专用。

在预售监管协议中,开发商不能直接收取房款,也不得提供任何其它预售资金收存账户,政府部门会要求开发商在监管银行开立专用账户,通常是一个预售许可证对应一个账户。然后在有关部门的指导下,采取银行监管、多方监督、专款专用、节点控制等原则,对预售资金进行监管。

具体措施为:住建部门会为每一个楼盘开设资金监管账户,甚至会细化到每一栋,每一栋的监管账户都不同,监管账户在住建部门指定的银行开设,此银行则为监管银行。开发商不能随意支取账户内资金,必须专款专用、按工程进度向住建部门申请支取。业主在买房时,若是全款购房,则购房款存入资金监管账户中,监管账户在购房合同上有写清楚,业主付款时把钱打入该账户,开发商不得要求业主将购房款打入其他账户;若业主为贷款购房,贷款部分,由放贷银行将业主的购房贷款存入资金监管账户。

● 那究竟哪些情况导致了这个预售资金监管“失效”了呢?主要有这些情况——

(1)预售资金并没有打入监管账户

● 由于购房者对于预售资金监管制度的不了解,也可能开发商利用了购房者急于购房的侥幸心理,诱导购房者将购房款项打入了开发商的自用账户,从而规避了监管;

(2)监管银行与按揭银行非一致性

● 部分地区政策对于监管银行和贷款银行并没有一致性的要求,开发商利用监管银行与非监管合作银行之间的信息差,挪用预售资金;

(3)虚报瞒报项目进度

● 一些开发商会通过虚报或瞒报工程进度、调整工程造价、调整车位价格等方式调控监管额度。

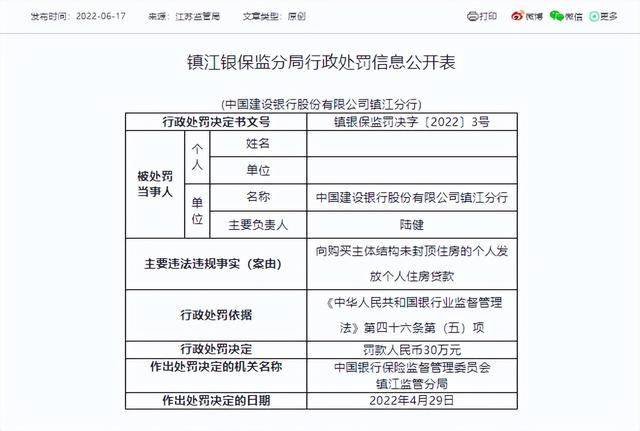

2、银行违法、违规放贷

关于《中国人民银行 中国银行业监督管理委员会关于加强商业性房地产信贷管理的通知》(银监发〔2007〕359号)第三条中明确规定:商业银行应重点支持借款人购买首套中小户型自住住房的贷款需求,且只能对购买主体结构已封顶住房的个人发放住房贷款。

郑州号称最大烂尾楼的名门翠园,就有近万个家庭被死死套住。他们对银行的违规行为也列得最为详细:

1、 违规在房屋主体结构未封顶前发放按揭贷款;

2、 将按揭贷款资金违规划入非监管账户,在借款人签字后私自修改贷款合同;

3、 未积极履行资金监管义务。

江西省景德镇市恒大旗下的恒大珑庭业主们的联名强制停贷告知书中也明确指出:第一,业主们指责发放房贷的银行在这处楼盘还没有获得网签和备案情况下就向自己发放了贷款,“属于典型的违规发放贷款”。

对于银行在楼栋主体未封顶就提前放贷这事,也有处罚案例。

预售资金没入监管户,银行违法违规放贷,钱就容易被开发商挪用,开发商一旦资金链断裂,钱挪不回来,楼盘出现停工烂尾的风险就非常大。而一旦楼盘烂尾,业主的房贷还得继续还,开发商资金链断裂,楼盘迟迟无法竣工交房,房贷压力却丝毫没有减少,无疑给业主们带来了巨大的经济压力和心理负担。

烂尾楼盘业主该如何保护自身利益

购买停工、烂尾楼盘的业主们无论是全款支付还是贷款购房都希望自己购买的房屋能够尽快交付,特别是贷款购房的业主们,面对开发商一而再再而三的拖延给付,房屋一直无法到手,但银行每月的催贷通知却从未停止,面对这种情况,业主们该如何维权?找谁维权?

如果是房屋还没有出现交付问题的业主,业主们可以查询自己的购房款是否进入了监管账户,需要拿上身份证和购房合同,到购买房屋所在地区的住建局的资金管理中心查询,就可以知道购房款是否进入监管账户,如果没有,马上采取行动,到住建局举报开发商、到银保监举报放贷银行。

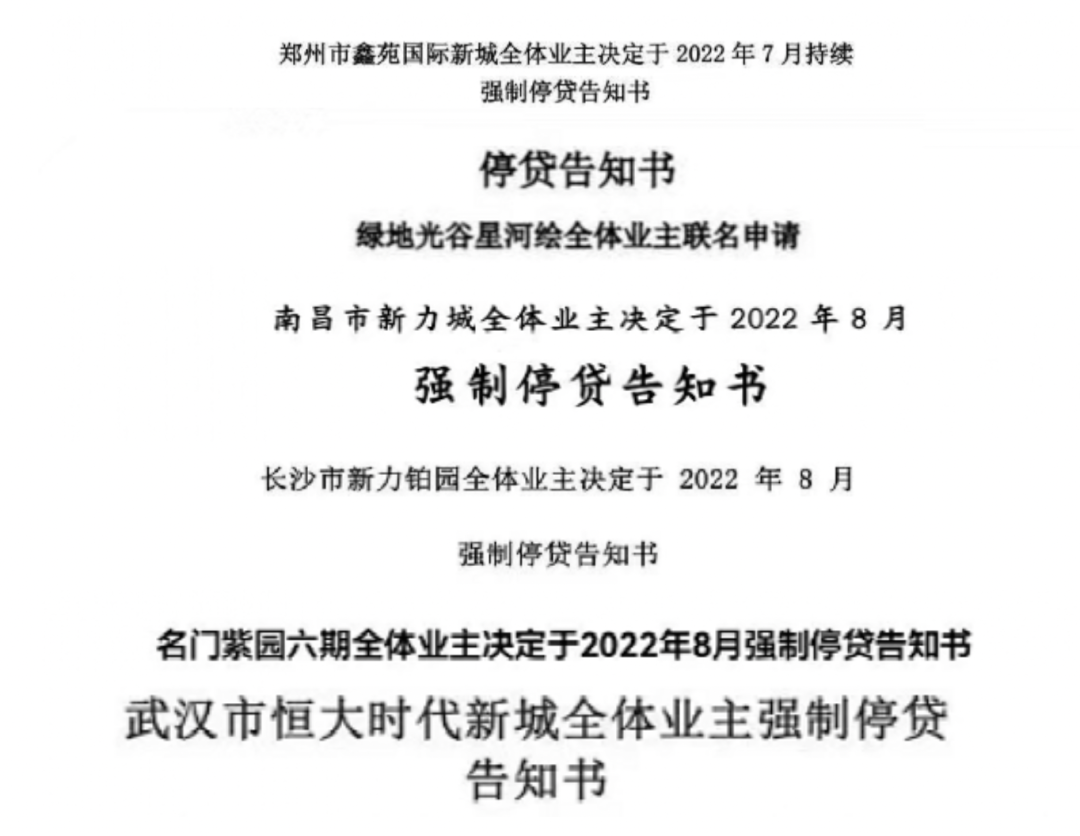

因预售资金未进监管账户,银行违规放贷而导致房屋已经出现交付问题的业主,他们更多的选择做出“强制停贷告知书”。

景德镇恒大珑庭900多户烂尾楼业主。他们发布了“强制停贷告知书”,打响了“停贷抗议第一枪”。业主们在信里,痛斥相关银行“违规发放贷款,给业主造成不可挽回的巨大损失”。因此,他们下了最后通牒:如果到10月份,楼盘仍未全面复工,将会全面停止偿还月供。并宣布,由此造成的相关损失,将由‘违规放贷银行、监管不力的政府相关单位、转移资金的恒大江西分公司等’共同承担。

随后,短短几天时间,全国十几个烂尾楼楼盘业主都开始响应,八方来信,标题统一为——

据统计,眼下共有11个楼盘宣布强制停贷,包括:

郑州(5):名门紫园六期、名门翠园、鑫苑国际新城、鑫苑名家四期、奥园悦城

武汉(2):绿地光谷星河绘、恒大时代新城

景德镇(2):恒大珑庭、恒大御景悦府

长沙(1):新力铂园

南昌(1):新力城

业主维权方式是否能得到法律支持

业主要求停贷,直接受损方为银行,房子烂尾,是业主与开发商之间的纠纷;而业主不还房贷,是业主与银行之间的纠纷。那么因预售资金未进监管账户,银行违规放贷而导致房屋屋已经出现交付问题的业主要求停贷是否能够获得法院支持?

中国裁判文书网记录了案号为(2018)粤民申7516号的金融借款合同纠纷,该案件中原审原告招商银行有限公司惠州分行(以下简称招行惠州分行)诉原审被告黄一婷以及原审第三人光耀集团有限公司(以下简称光耀公司),招行惠州分行认为(部分):

1、招行惠州分行与黄一婷、光耀公司已就抵押借款达成合意并签订《个人购房借款及担保合同》、《个人贷款借款借据》,该合同依法成立并实际履行。

2、招行惠州分行已就合同条款履行说明、告知的义务。合同不属于格式条款。合同中有关收款账户的约定是黄一婷的真实意思表示,依法应予确认。

3、案涉商品房未能建设完毕和按时交付是光耀公司的违约行为所导致,而非招行惠州分行未向光耀公司支付购房按揭款。招行惠州分行并非案涉商品房买卖合同的销售方,根据合同相对性原则无需要承担交付商品房的法律责任。招行惠州分行没有违约行为。

法院认为(部分),本案为金融借款合同纠纷。根据招行惠州分行的再审申请,本案的主要争议焦点为黄一婷是否应依约向招行惠州分行偿还借款本金及利息。

本案中,招行惠州分行与黄一婷签订的《个人购房借款及担保合同》未约定案涉贷款支付账户,而后招行惠州分行未将贷款支付至光耀公司就案涉商品房项目开设的商品房预售款专用账户,而是支付至该公司开立的其他银行账户。

对此,惠州市房产管理局向招行惠州分行发出的《关于对预售房按揭贷款发放进行整改的函》(惠市房函[2016]255号)表明,惠州地区商品房按揭贷款必须划转到贷款商品房对应的预售资金监管账户,由房管部门监管使用,违规可能引发不良后果。而且,招行惠州分行就案涉贷款出具的《商品房购房(按揭)款存入专户具结书》,承诺将买受人所购商品房的后续房款(按揭款)全部存入预收款专用账户,如有违反愿承担责任。

招行惠州分行在知晓商品房按揭款专款专用要求、光耀公司开设的商品房预售款专用账户以及违规发放贷款可能引发不良后果的情况下,仍将案涉贷款支付至商品房预售款专用账户之外的银行账户,并出具与实际付款行为不符的具结书,其作为专业金融机构在签订和履行合同过程中存在过错,一、二审判决据此认定黄一婷从起诉之日起至案涉商品房具备交付条件之前无需向招行惠州分行履行《个人购房借款及担保合同》中偿还本金及利息的义务,黄一婷已经向招行惠州分行偿还的本金及利息不予退回,在案涉商品房具备交付条件之时黄一婷仍应履行《个人购房借款及担保合同》中偿还本金及利息的义务,并无不当。综上,招行惠州分行的再审申请缺乏理据,法院予以驳回。

由此可见,广东惠州某问题楼盘的业主起诉招商银行惠州分行,请求法院支持在房子达到交付条件之前,停止还贷,法院一审、二审都判定业主胜诉。招商银行惠州分行申请广东高院再审,结果广东高院还是支持业主的请求,驳回了招商银行惠州分行的再审申请。这是目前第一个因预售资金未进监管账户,银行违规放贷而导致房屋已经出现交付问题的业主要求停还房贷获高院支持的案例,具有借鉴意义和指导意义,可以看出,法院对于有过错的银行要求其承担责任的态度,为维权业主们提供了法律上的支持。

望所有买到烂尾、停工楼盘的业主们能够积极维护自身的合法权益,更希望天下再无烂尾、停工楼盘。