作者:冉晋、杨柳

金融证券部

商业保理公司作为提供融资的资金方,资金为其开展业务的前提。

一、法律法规中关于商业保理融资途径的有关规定

目前并无全国性的商业保理监管法律法规,有关商业保理的融资途径的规定散见于地方各级政府、金融监管局等发布的地方政府规章、文件中。

根据上述文件,除股权融资(增加公司注册资本金)之外,商业保理的融资途径有银行和非银行金融机构借款、发行债券、再保理、借用短期外债和中长期外债、股东或关联方借款等。

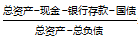

另外,除《南沙区商业保理业试点管理暂行办法》外,上述文件均规定,为防范风险、保障经营安全,商业保理公司的风险资产不得超过公司净资产的10倍。风险资产(含担保余额)按企业的总资产减去现金、银行存款、国债后的剩余资产总额确定。即, ≤10,在总资产一定的情况下,除公司注册资本金之外,上述融资均属于公司的负债,因此,该规定将公司的对外融资控制在一定的范围内。另外,公司受让的应收账款属于风险资产的一部分。

≤10,在总资产一定的情况下,除公司注册资本金之外,上述融资均属于公司的负债,因此,该规定将公司的对外融资控制在一定的范围内。另外,公司受让的应收账款属于风险资产的一部分。

二、实务中商业保理的融资途径

(一)银行和非银行金融机构借款

1、向银行借款

企业向银行申请借款,银行一般会要求公司提供抵押、保证等担保措施,另外银行看重公司的资产负债情况(一般银行要求负债率不得高于70%)、经营情况、还款能力、征信情况、对外担保的情况等,银行发放贷款的额度也和上述因素有关。贷款申请后,办理抵押等手续需要一定的时间。对于流动资金贷款,银行内部有放款额度,因此,若银行放款额度已用完,即使企业前述条件均满足,也无法获得贷款。另外,银行对于从事放款、投资业务的企业的借款申请一般持审慎态度。对于商业保理公司来讲,其向银行申请借款的难度较大。

2、向非银行金融机构借款

根据《中国银保监会非银行金融机构行政许可事项实施办法(2018修正)》(中国银行业监督管理委员会令2015年第6号),非银行金融机构包括:经银保监会批准设立的金融资产管理公司、企业集团财务公司、金融租赁公司、汽车金融公司、货币经纪公司、消费金融公司、境外非银行金融机构驻华代表处等机构。但上述非银行金融机构的业务范围即可看出,商业保理公司通过该途径融资的可能性非常小:

(二)发行债券

公司债券可以公开发行,也可以非公开发行。

1、公开发行

经上海证券交易所、深圳证券交易所、全国中小企业股份转让系统、官网检索,未发现商业保理公司公开发行的公司债券。

公开发行公司债券需经过中国证监会的审批,要求债券信用评级达到AAA级、发行人最近三个会计年度实现的年均可分配利润不少于债券一年利息的1.5倍、发行人最近三年无债务违约或者迟延支付本息的事实等,商业保理公司公开发行公司债券的难度较大。

2、非公开发行

非公开发行公司债券仅面向合格投资者,不得采用广告、公开劝诱和变相公开方式,每次发行对象不得超过二百人;债券是否进行信用评级由发行人确定,并在债券募集说明书中披露;非公开发行公司债券,仅由承销商在每次发行完成后五个工作日内向中国证券业协会备案。

商业保理公司非公开发行公司债券进行融资较为可行,但由于仅面向合格投资者,融资的总金额可能会受限,且投资者面对市场上诸多投资选择,收益率较为可观的债券才比较有竞争力。

(三)再保理

商业保理公司通过再保理融资的方式为:保理公司将其提供保理服务而获得的应收账款及该应收账款项下享有的全部权利转让给银行或其他保理商,由银行或其他保理商为其提供包括贸易融资、应收账款管理、账款收取及坏账担保等在内的综合性金融服务。再保理方式下,虽然商业保理公司获得了资金,但其收益率将会受限,且银行或其他保理商往往对应收账款有较高的要求。

(四)借用短期外债和中长期外债

《中华人民共和国外汇管理条例(2008修订)》(国务院令第五百三十二号)第十八条:国家对外债实行规模管理。借用外债应当按照国家有关规定办理,并到外汇管理机关办理外债登记。

根据《外债统计监测暂行规定》第六条:借款单位调入国外借款时,凭《外债登记证》在中国银行或者经国家外汇管理局批准的其他银行(以下简称银行)开立外债专用现汇帐户。经批准将借款存放境外的借款单位以及其他非调入形式的外债的借款单位,凭《外债登记证》在银行开立还本付息外债专用现汇帐户。对于未按规定领取《外债登记证》的借款单位,银行不得为其开立外债专用现汇帐户或者还本付息外债专用现汇帐户,其本息不准汇出境外。

《外债登记管理办法》(汇发〔2013〕19号)第六条:外债登记是指债务人按规定借用外债后,应按照规定方式向所在地外汇局登记或报送外债的签约、提款、偿还和结售汇等信息。

若外债规模太大,超过我国对外债的偿付能力和对外资的消化吸收能力,会导致境内经济负担过重,甚至可能会引发偿债危机。因此,国家对外债的监管持严谨的态度。

(五)股东或关联方借款

向股东或关联方借款的前提是股东和关联方资金实力雄厚,向股东或关联方借款过多可能会影响股东或关联方的现金流。

(六)资产证券化

随着《资产支持专项计划备案管理办法》及配套规则于2014年12月24日发布,资产证券化从审批制改为备案制(在专项计划设立完成后5个工作日内,向中国证券投资基金业协会备案),近年来,资产证券化成为商业保理公司的热门融资方式,商业保理公司通过将其受让的应收账款转让给资产支持专项计划的特殊目的公司(以下称“SPV”),并对这些资产进行信用增级,将它们转变成可在金融市场上流通的证券。

上述信用增级措施有包括但不限于以下方式:

(1)结构化设置:通过设置优先/次级资产支持证券,次级资产支持证券由商业保理公司认购,收益分配时,优先级资产支持证券有优先权。

(2)回购承诺:原始债务人未履行还款义务的情况下,由商业保理公司负责回购应收账款。

(3)差额支付:是指保理基础资产产生的现金流不足以资产支持证券的本息时,由商业保理公司支付其差额进行补足。

(4)第三方担保:由商业保理公司的母公司或其他关联方对保理公司的差额支付能力提供担保,在商业保理公司不能履行差额支付时,由该第三方补足差额。

保理资产证券化一方面能使得保理公司回笼资金,开拓业务;另一方面,将应收账款转让给SPV后,应收账款出表,商业保理公司的风险资产减少,银行存款增多,从而能在一段时间内控制杠杆比率;另外,商业保理公司往往还对于转让给SPV的资产进行后续的管理,并收取应收账款管理费,也是商业保理公司的一部分收入来源。

三、总结

上述融资途径中,商业保理公司向银行和非银行金融机构借款、公开发行公司债券、借用短期外债和中长期外债较难实现;向股东或关联方借款有赖于股东和关联方资金实力;非公开发行公司债券、再保理、资产证券化是相对来说较容易实现的方式,但非公开发行公司债券的发行规模可能受杠杆限制,再保理方式下,保理商的利润空间有限,资产证券化方式下,保理公司往往仍要提供多种增信方式,承担基础资产债务人的信用风险。

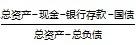

融资难对于商业保理公司来说是个长期存在又难以解决的问题,另外,即使有了融资途径,仍要满足10倍杠杆( ≤10)的要求,也是限制商业保理公司发展的一大瓶颈。

≤10)的要求,也是限制商业保理公司发展的一大瓶颈。